双碳时代,如何看待风电明年的投资机会

在“碳中和”的助力之下,今年的A股市场可谓是“风光”无限。今年以来,光伏产业指数上涨53.64%,风电产业指数上涨66.71%,大幅跑赢市场。风电的确没辜负我们的期待,终于从“默默无闻”到迎来了价值重塑。

风电产业 vs 光伏产业 vs 万得全A涨跌幅

(来源:Wind,2021.1.4-2021.12.1)

新能源今年正处在风口浪尖上,有人力挺、也有人质疑,因此很多朋友都对来年的情况十分关心。关于光伏明年的投资策略,挖掘基已经写过了,详见《光伏人集合!梳理一下光伏明年的投资逻辑》。

今天,我们接着聊聊风电,梳理一下明年风电产业链的投资逻辑。

01

先来复习一下风电产业链的构成

现代化风力发电的原理是,利用风力带动风车叶片旋转,并通过增速机将旋转的速度提高,从而带动发电机发电,实现风能到电能的转化。

如下图所示(左陆风、右海风),风力发电机由基座、塔筒、风机、叶片等部分构成↓↓↓

(来源:国际能源网)

其中,塔筒是风力发电机的支撑结构,内部设有爬梯、电缆梯、平台等,可以提升风机高度,还可以作为风电机组维护和传输线路的通道;机仓内有各种发电机组和其他控制设备;而叶片是风力发电机组的关键部件之一,其设计、材料和工艺决定风力发电装置的性能和功率,也是风电整机成本中占比最高的零部件,通常在20%以上。

(以上不构成个股推荐)

风电产业链的上游是原材料及零部件制造。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。中游主要是风机整机制造,市场集中度较高,对于上游溢价能力总体较强。产业链的下游则是以大型国有发电集团为代表的投资运营端。

02

现阶段,市场对于风电有哪些担忧?

这其实是一个老生常谈的问题,挖掘基之前也写过,核心就是对于未来业绩的不确定性。

一是“量”。国家自2021年起取消新核准的陆上风电补贴,自2022年起新增海上风电不再纳入中央财政补贴范围,未来政策暂不明朗。在处于陆风抢装周期的2020年,据国家能源局统计,我国风电全年新增装机达到72GW(陆风69GW+海风3GW),较上年度大增178%,超过此前三年装机量之和。市场担心抢装潮结束,装机量可能会出现断崖式下跌。

二是“价”。抢装潮结束叠加中游制造商内卷严重,使得风机招标价格持续下跌,以3MW机型为例,9月份月度公开招标价格平均2410元/KW,较20年同期下降25.8%,同样4MW机型较去年同期降价26.46%,平均价格为2326元/KW。此外,今年以来原材料价格上涨明显,也使得市场对板块的盈利能力产生怀疑。(来源:中信建投证券)

03

实际情况如何?

那么,实际情况如何呢?

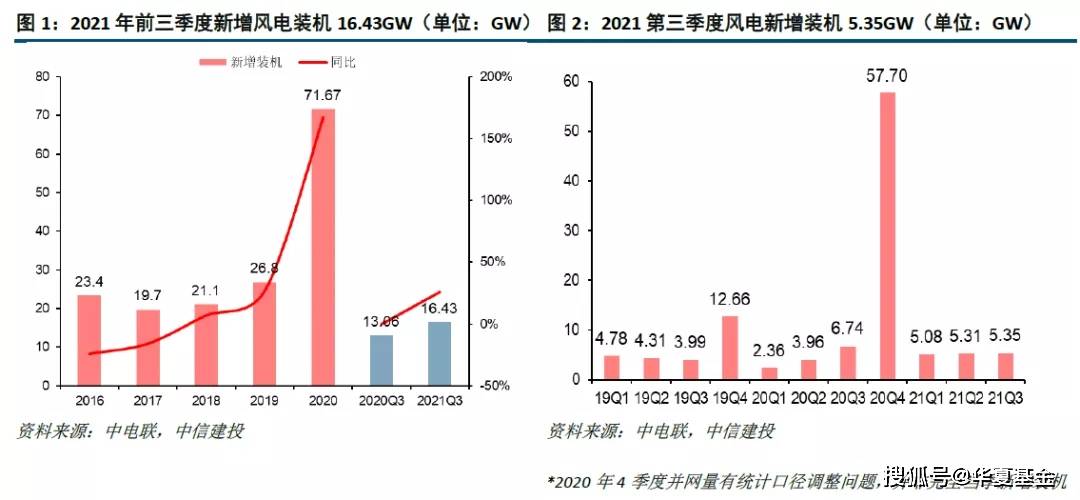

首先,是需求方面,今年风机新增装机延续了增长的态势。2021年前三季度,我国累计新增风电装机16.43GW,同比增长25.8%。其中第三季度新增装机达到5.35GW,虽然同比下降20.6%,但主要是受到去年下半年抢装并网基数较高的影响,环比仍然实现了正增长。

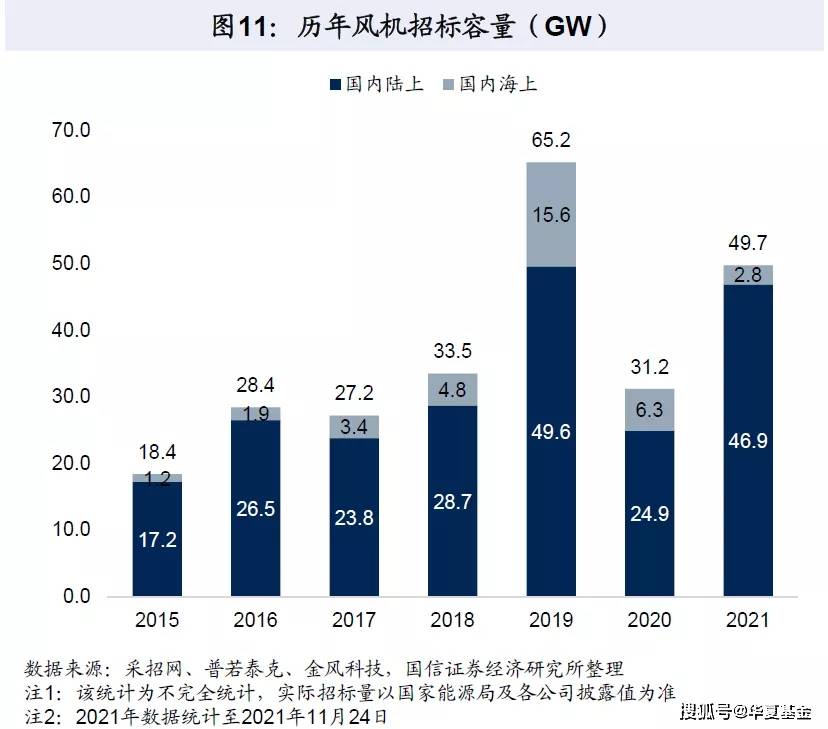

而且从全国范围的风机公开招标量来看,由于风机价格下降,下游运营投资收益率凸显,招标量相比去年出现了大幅增长。据不完全统计,年初至今风机招标总容量49.7GW(陆风46.9GW+海风2.8 GW),已显著超过去年全年的31.2GW。其中前三季度风机公开招标量达41.9GW,相比去年同期增幅达115%。风机招标量通常被认为是并网量的先行指标,今年风机招标量高增可能预示着2022年我国风电新增并网量将实现快速增长,预想中的断崖式下跌可能并不会出现。

(来源:国信证券、中信建投证券)

而且,考虑到后续“风光”大基地等清洁能源政策的逐步落地,绿电交易以及分时电价等电力政策的不断出台,下游电站运营企业营收状况将继续提升,装机需求前景仍较为乐观。

然后,是上市公司业绩方面。从风电产业链的利润分配情况来看,毛利率一般是下游投资运营商>上游零部件制造商>中游整机商。风电产业链的制造端,零部件中的主轴、轴承、法兰、电缆、变流器毛利率较高,塔筒、叶片其次,整机环节一般为毛利率较低,约为16%左右。